国货美妆东南亚热土上的品牌之战

AI导读:

本文探讨了国货美妆品牌Colorkey在东南亚市场的成功经验,包括深入了解消费者需求、本地化策略、全渠道销售体系构建及品牌建设的重要性。东南亚市场被视为美妆行业的热土,国货美妆品牌需抓住机遇,深度理解市场,结合消费习惯优化产品线和销售渠道。

21世纪经济报道记者赖镇桃广州报道

到越南探访,市场渗透率直观显现。Henry在美妆品牌Colorkey珂拉琪国际部工作,他首次赴越南对接TVC拍摄时,惊讶于当地女生频繁使用他们的小彩蛋唇泥补妆,从胡志明市到河内、岘港、会安古镇,处处可见。这令他确信,Colorkey在越南唇妆市场稳居第一。

过去两年,国内美妆市场进入存量竞争白热化阶段,而海外市场,尤其是东南亚,被视为“下一片热土”。业内人士指出,东南亚市场相对宽松,早期参与者近乎白手起家,通过TikTok开设跨境小店,联系国内工厂供货,上架多样产品测试,快速打造爆款。单价不到5美元的白牌彩妆,日均订单数百,收入可观。

然而,野蛮生长期转瞬即逝,抱着赚快钱心态进入东南亚美妆市场的参与者大多铩羽而归。如今,品牌玩家主导市场,他们发现打造爆款不难,难的是让消费者认可品牌并持续复购。

聚焦东南亚市场,需深入当地。东南亚与国内消费者偏好差异显著,他们对香型敏感,偏好明亮、色彩饱和度高的彩妆,注重妆容与服装颜色的搭配,且因地处热带,偏好轻薄型产品。Colorkey通过不断推品和调研,洞察了这些消费者需求。

Colorkey最初通过跨境电商平台出海东南亚,这是当时最常见的国货美妆出海模式。但随着业务扩大,跨境模式遭遇瓶颈。Colorkey海外业务负责人赵剑指出,跨境模式适用于3C类产品,而美妆和护肤赛道本土和国际大品牌众多,要在海外放大品类,需更接近消费者,理解其喜好,做品牌和渠道。

落地本地,能跑通更经济的链路。赵剑补充道,使用货物出口、本地仓模式,消费者可快速收货,物流时间和成本降低,团队也能根据当地需求定制研发和营销。

东南亚非统一大市场,东盟十国文化风土、市场格局、消费人群各异。美妆品牌大多采取单点打入、逐个击破策略。赵剑接手海外业务时,决定调整策略,集中资源于越南,因越南跨境数据表现最佳。

聚焦越南后,Colorkey迅速成为头部,短短5个月跃居TikTok shop越南美妆全品类第一,至今稳居TOP1,每月GMV超百万美元,唇部、面膜市场份额领先。以越南为基点,Colorkey正逐步扩大东南亚版图。

抓住东南亚美妆消费热潮的,Colorkey非孤例。据TMO Group统计,2024年6月,东南亚彩妆销量前十品牌中,国际品牌占大头,但O.Two.O和菲鹿儿两家中国品牌闯入榜单。

欧睿国际亚太行业总监胡阳指出,近年出海东南亚的国货美妆多来自广东,如O.Two.O母公司广州佐伊美妆、菲鹿儿母公司广州即至商贸。这些品牌虽国内知名度不高,却是出海东南亚主力,因自成立之初便瞄准海外市场,做供应链出海,能重心放海外,积累出海经验。

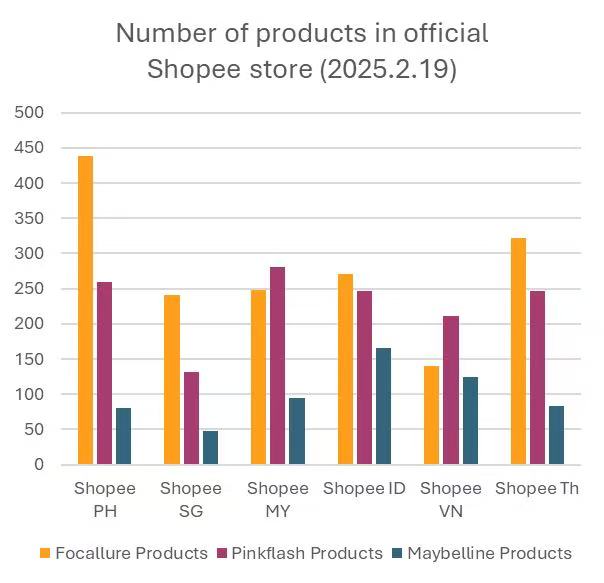

据欧睿国际数据,2019至2024年,中国美妆公司在东南亚六国复合增长率达115%,从无到有,赢得市场。在电商领域,国产美妆已接近甚至赶超国际品牌。胡阳统计显示,截至今年2月,菲鹿儿和Pinkflash在Shopee上东南亚六国粉丝量接近美宝莲,且SKU远超竞争对手,能快速响应消费者需求。

(菲鹿儿、Pinkflash、美宝莲在东南亚六国Shopee上线的商品类目数量,来源:欧睿国际)

国货美妆抓住东南亚人心,靠极致性价比。胡阳表示,东南亚美妆平均购买单价比国内低,国产美妆可利用国内产业链优势,做到绝对低价吸引消费者。

当然,极致性价比不等于压低价格。赵剑指出,Colorkey在越南目标受众为18至23岁、易冲动消费的年轻人,他们注重价格和性价比,但也注重质量。风靡东南亚的美妆品牌,如Colorkey、O.Two.O、菲鹿儿等,均出自广州,非偶然。广州化妆品生产历史悠久,外资落地设厂,本土品牌如丸美、卡姿兰、完美日记等崛起,广州被誉为“美妆第一城”。

《2024广州化妆品产业白皮书》显示,截至2024年11月底,广州市化妆品生产企业数量达1841家,约占全国总量的31%,年产值超千亿元,位居全国之首。生产、销售、原料包材等一应俱全,为羊城美妆企业出海东南亚提供供应链优势。

问及Colorkey在越南快速起量的原因,赵剑坦言TikTok助力巨大。刚落地越南时,Colorkey积极参与TikTok电商活动,业务迅速提升。赵剑比喻品牌和平台关系,TikTok或成国货品牌出海东南亚的重要推手。

背靠TikTok出海,可快速赢得流量战争,但美妆出海不能止步于社交电商。过度依赖电商增加渠道风险。去年印尼政府关停TikTok电商,国产美妆高度依赖电商,销售额受极大影响。因此,国货美妆开始涉足线下渠道,如Skintific、菲鹿儿等。

从商业角度看,货架电商和传统线下渠道利润空间更大。赵剑表示,虽Colorkey在TikTok成功,但考虑广告成本,利润空间有限,团队正搭建全渠道销售体系,包括线上电商平台优化和线下体系构建。

线上电商平台推品,优化Shopee等货架电商运营,承接更多流量红利。线下体系构建,是国货美妆与国际品牌的差距所在。国际品牌如联合利华、欧莱雅在东南亚市场根基深厚,国产美妆需逐步拓展线下。Colorkey已入驻越南前20大美妆连锁,接下来需构建分销网络。

赵剑认为,线下市场潜力巨大,计划在每个核心城市设立区域经理,与传统渠道分销商合作,深度分销至整个越南市场。

过去五年,国货美妆在东南亚一路狂飙,但告别“新手村”加成,超100%的复合增长能否延续?胡阳保持乐观,东南亚人口结构年轻,美妆品牌消费者增多,增长潜力广阔。但入局者需面对残酷现实,东南亚消费者注重性价比,品牌忠诚度低,易陷入价格战漩涡,品牌建设投入大、起效慢。

赵剑认为,美妆行业产品壁垒不高,真正壁垒在品牌。Colorkey在越南重心是品牌打造,发现传统打法仍有效。胡阳指出,中国品牌扩张让国际品牌着急,但国际品牌本土化成熟,国产品牌需更多环节本地化,减轻政治阻力。

东南亚市场竞争加剧,能经受行业洗牌、留到最后的,往往赢在品牌与当地市场紧密结合,深度理解市场,结合消费习惯优化产品线和销售渠道。

(文章来源:21世纪经济报道)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。