中慧元通上市之路坎坷,新股聚焦疫苗研发竞争

AI导读:

中慧元通生物科技近日向联交所递交上市申请,此前曾撤回科创板上市申请。公司目前仅一款疫苗产品上市,但亏损严重,费用高企,产能利用率低,且面临激烈的市场竞争。尽管估值快速增长,但管理层经验尚显不足。

近日,江苏中慧元通生物科技股份有限公司(下称“中慧元通”)正式向联交所递交了上市申请,谋求港股上市之路。此前,该公司曾试图在上交所科创板上市,但于2023年9月撤回申请。

据悉,中慧元通目前仅有一款疫苗产品——四价流感病毒亚单位疫苗上市。然而,尽管该产品已上市,但由于高昂的研发和销售开支,以及计提的高额存货减值准备,公司仍处于亏损状态。尽管公司估值从2019年的7.46亿元增至2021年的41.89亿元,但产品竞争情况并不乐观。

产品上市仍亏损,费用高企

中慧元通专注于新疫苗产品的研发,于2023年9月开始销售其首款产品。除四价流感病毒亚单位疫苗外,公司还有一款在研冻干人用狂犬病疫苗,以及其他11种在研疫苗。

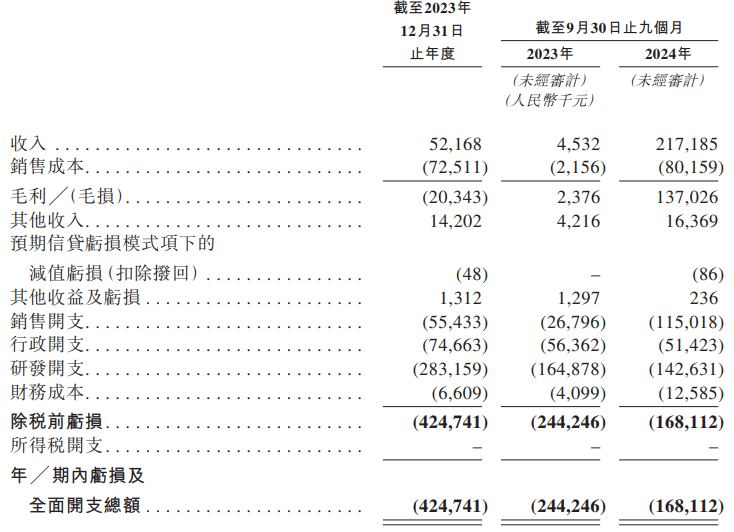

目前,中慧元通的全部收入均来自四价流感病毒亚单位疫苗。2023年及2024年1-9月,公司收入分别为5217万元和2.17亿元,但净利润分别亏损4.25亿元和1.68亿元。高额的研发和销售开支是公司连续亏损的主要原因。

2023年及2024年1-9月,中慧元通的研发开支分别为2.83亿元和1.43亿元,销售开支分别为5543万元和1.15亿元,其中2024年1-9月销售开支同比大幅增长329.18%。公司加大产品推广力度,导致营销开支快速增长。

此外,公司还计提了大额存货减值准备。2023年公司的毛损率为39.0%,主要是因为销售成本高企和存货减值拨备。2023年及2024年1-9月,公司分别计提了4610万元和2070万元的存货减值准备。

资金压力大,产能利用率低

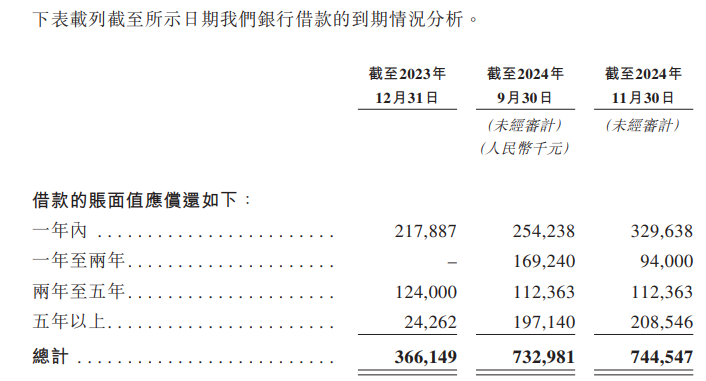

中慧元通的资金压力巨大。截至2024年11月30日,公司债务高达8.29亿元,其中借款达7.45亿元,一年以内借款达3.3亿元,而现金及现金等价物仅1.15亿元。

尽管公司已通过多轮融资募集巨额资金,包括A轮融资1.3亿元、A+轮融资1.75亿元、B轮融资6.9亿元,累计股权融资达9.95亿元,但目前仍面临超过8亿元的债务。

中慧元通的资金主要用于产能扩张。公司在江苏泰州的第一座生产园区建筑面积超过4.8万平方米,流感疫苗生产线的设计年产能为400万剂。然而,公司产能利用率较低,2023年及2024年1-9月分别为30.2%和61%。

此外,公司贸易应收款金额较高。2024年1-9月,公司收入为2.17亿元,但贸易应收款却达到3.18亿元,超过当期收入。公司同期的原材料及服务费的应付款项仅为8818万元。

产品竞争激烈,估值快速增长

中慧元通的估值持续增长,但产品管线与同行相比并无明显优势。在四价流感疫苗市场中,华兰生物等公司已占据主导地位。此外,公司的狂犬疫苗也面临激烈的市场竞争。

尽管中慧元通的其他在研产品如肺炎球菌疫苗等具有一定看点,但目前市场上已有多款同类疫苗上市。

中慧元通的控股股东共持有公司约45.55%的股份,其中一致行动人共同拥有约35.84%的股权。公司创始人安有才于2015年创办中慧元通,此前在建筑行业工作,转行生物科技行业后创办了本公司。

结合公司无法准确预测产品适销性、生产过剩等问题,可见公司管理层在该领域经验尚显不足。

(文章来源:财中社)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。