能之光提交注册:净利大增靠原材料降价,屡遭监管.

AI导读:

7月2日,北交所官网显示,能之光提交注册。公司净利大增靠原材料降价,募集资金“缩水”5300万元,补流项目消失。报告期内,公司及其相关方屡次遭监管,财务内控存隐忧。

7月2日,北交所官网显示,宁波能之光新材料科技股份有限公司(“能之光”)提交注册。公司净利大增靠原材料降价,募集资金“缩水”5300万元,补流项目消失。

能之光从事高分子助剂及功能高分子材料的研发、生产和销售,产品应用于改性塑料、复合材料等,覆盖汽车、线缆等多个终端市场。

净利大增依赖原材料降价

研发利用率低于同行

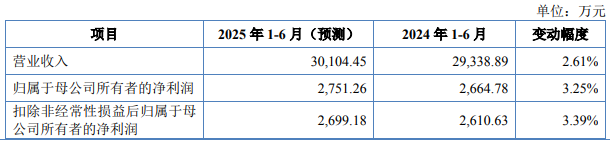

2022年至2024年,公司营收分别为5.56亿元、5.69亿元、6.11亿元,归母净利润分别为2186.49万元、4980.77万元、5594.09万元。

2025年上半年,公司预计实现营收3.01亿元,同比增长2.61%;预计实现归母净利润2751.26万元,同比增长3.25%。

和申报稿相比,能之光的注册稿将“业绩大幅波动风险”摆上首位。2020年至2024年,公司扣非净利润呈现大幅波动态势。

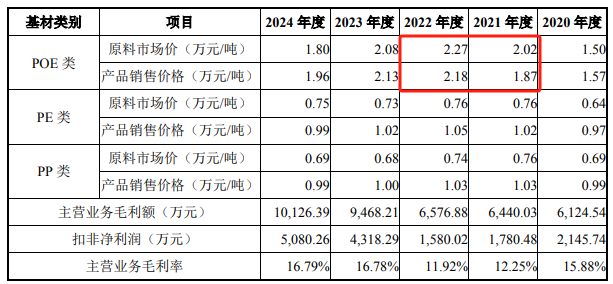

记者注意到,能之光主要原材料POE类基材的采购与销售曾出现“倒挂”。2021年、2022年,该产品售价明显低于原材料成本。

对于2023年业绩增长,能之光表示,主要是由于毛利率提升,其中原材料价格变动影响占比为32.66%。

能之光提示,未来如果发生原材料价格大幅波动等情况,公司业绩将面临大幅下降的风险。

作为高新技术企业,能之光研发费用率却持续低于同行上市公司均值。

报告期各期,公司研发费用率分别1.86%、1.92%、2.16%,而可比公司平均数分别为2.72%、3.05%、2.88%。

突删补流项目

产能利用未充分消化仍扩产

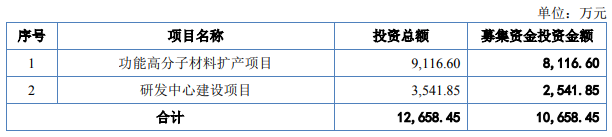

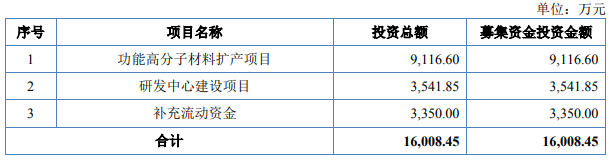

招股书显示,能之光本次IPO拟募集资金约1.07亿元,将用于功能高分子材料扩产项目、研发中心建设项目。

注册稿募投项目显示,相较于上会稿,能之光的募资规模减少约5300万元,补流项目被删除。

功能高分子材料扩产项目拟使用8116.60万元募资,规划增加功能高分子材料3万吨。

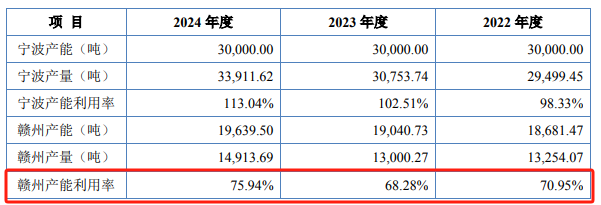

报告期各期,赣州工厂的产能尚未充分消化,产能利用率分别为70.95%、68.28%、75.94%。项目建成后,产能将激增153%。

能之光坦言,项目建设周期较长,可能受到诸多因素影响,使得项目的达产期和实际盈利水平与预测存在偏差。

屡次遭监管

财务内控藏隐忧

能之光的财务内控漏洞频现,曾被北交所追问整改情况。报告期内,能之光及其相关方累计4次收到监管机构出具的警示函和监管工作提示。

2023年8月2日,微丽特卖出能之光股票构成短线交易,宁波证监局决定对其采取出具警示函的行政监管措施。

2024年4月9日,全国股转公司对能之光、时任副总经理施振中采取出具警示函的自律监管措施。

2024年5月7日,宁波证监局对能之光公司治理等方面提出关注,公司报送了整改报告。

2024年6月20日,全国股转公司对能之光及相关责任主体出具监管工作提示。

在北交所首轮及第二轮问询中,均聚焦于公司财务内控不规范事项及整改的有效性。能之光回复称,已及时进行了整改。

(文章来源:深圳商报·读创)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。