华电新能IPO之路坎坷:成长性放缓 募资大幅缩水

AI导读:

华电新能作为央企盈利最高的上市新能源平台,IPO之路命运多舛。历经波折获上市委批准后,因市场波动上市之路放缓。近期提交注册稿,但成长性已大不如前,募资规模大幅缩水。风电业务毛利率逊色于同行,对公司募集产生不利影响。

作为目前央企披露的盈利最高的央企上市新能源平台,华电新能的IPO之路可谓一波三折。自2022年7月1日提交招股书(申报稿)后,历经波折,终于在2023年6月获得上交所主板上市委的批准。然而,彼时A股市场风云突变,中国证监会也于2023年7月发布新规,动态调整IPO和再融资的相关规定,导致华电新能的上市之路放缓。

随着资本市场的回暖,在上市委批准近两年后,华电新能于2025年3月底再次提交了招股书(注册稿)。但此次IPO,华电新能的成长性已大不如前,募资规模也较招股书(申报稿)大幅缩水,这对资产负债率较高的华电新能来说,无疑是一个巨大的挑战。

报告期(2021年至2024年上半年),华电新能营收持续增长,但增速已较招股书(上会稿)披露的2020-2022年大幅放缓。同时,公司预计的2024年业绩及2025年一季度预告显示,这种放缓趋势还将持续。此外,风电作为公司营收的主要来源,其毛利率却低于其他多家可比公司,这将在IPO过程中对公司的募集产生不利影响。

成长放缓 募资缩水

自2020年以来,受中国大力发展新能源政策的推动,新能源营运商业绩保持了较快增长。在此背景下,各央企新能源平台纷纷踏上A股之路。其中,三峡集团下属的三峡能源(600905)和国家能源集团的龙源电力(001289)分别于2021年6月和2022年1月上市。相比之下,华电新能虽然盈利能力出众,但上市之路却颇为坎坷。

华电新能2023年归母净利润已达96.2亿元,在已上市或正IPO的央企新能源平台中名列前茅。然而,其上市进程却因市场波动而一再推迟。在2022年7月提交招股书并于2023年6月获上市委批准后,直至2025年3月底才提交注册稿。

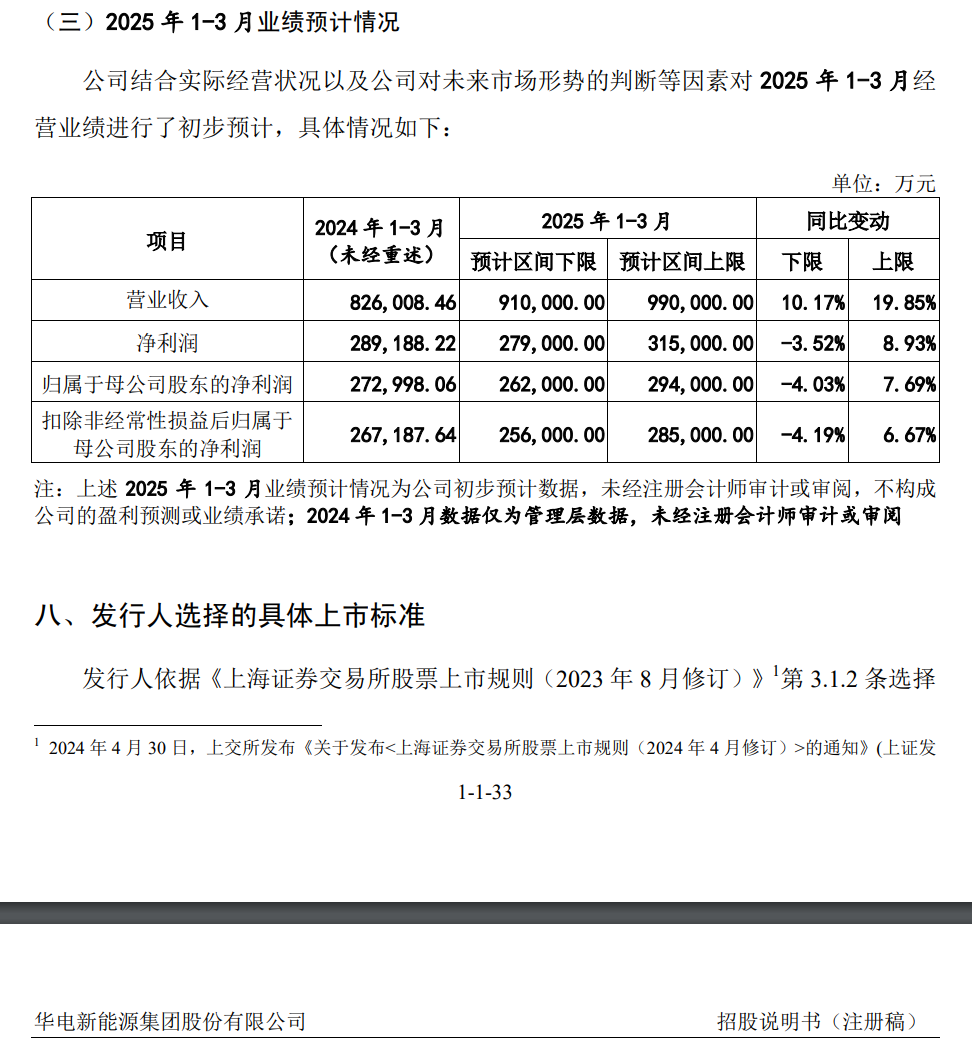

此次提交注册时,华电新能的成长性已大幅放缓。据审阅过的财报显示,2024年公司营收较上年同期增长14.83%,但归母净利润却较上年同期减少8.2%。预计2025年一季度,公司营收和归母净利润的增速也将继续保持放缓趋势。

业绩放缓必然影响募资金额。2023年上会时,华电新能拟募集资金300亿元,用于风力发电、太阳能发电项目建设及补充流动资金。然而,此次提交注册稿时,募集资金大幅缩水至约180亿元。

风电毛利率逊色同行

目前,规模较大的新能源公司主要以央国企为主,其中已上市公司包括三峡能源(600905)、大唐新能源(01798)、节能风电(601016)、太阳能(000591)及华润新能源等。

华电新能将龙源电力、三峡能源电力销售分部、大唐新能源、节能风电的风力发电及太阳能的光伏发电业务作为可比对象。然而,在报告期内,尽管华电新能的毛利率高于部分可比公司平均值,但风电业务的毛利率却逊色于同行。

风电业务是华电新能的主要收入来源,报告期内,风电业务毛利占比均在70%以上。然而,以2021-2023年风电业务毛利率为例,华电新能在已公布风电毛利率的公司中排名垫底。相比之下,华润新能源、三峡能源和节能风电的风电业务毛利率均保持稳定且高于华电新能。

此外,华电新能的弃风率也远高于全国平均弃风率。报告期内,公司投资收益稳步增长,主要得益于对联营企业和合营企业的投资收益,包括持有的福清核电和三门核电的股权确认的核电投资收益。

(文章来源:财中社)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。