全球燃气轮机市场展望:订单大增,出口机遇显现

AI导读:

华泰证券研报称,2025年一季度全球燃气轮机新增订单同比增长36%至20GW,海外大选后能源政策右转、中东油转气等多因素推动全球燃气轮机景气度继续上行,看好海外燃气轮机主机的量价齐升,并有望带动国内相关部件企业出口机遇。

华泰证券发布最新研报称,根据McCoy统计,2025年一季度全球燃气轮机新增订单同比增长36%至20GW。海外大选后能源政策右转、中东油转气、AI电源需求多因素推动全球燃气轮机景气度持续上行,5月初西班牙大停电或引发对电源结构中灵活、同步机组不足的反思。看好海外燃气轮机主机的量价齐升,并有望带动国内热端叶片、冷端缸体等部件企业的出口机遇。

全文如下:

一季度全球气电回顾与展望

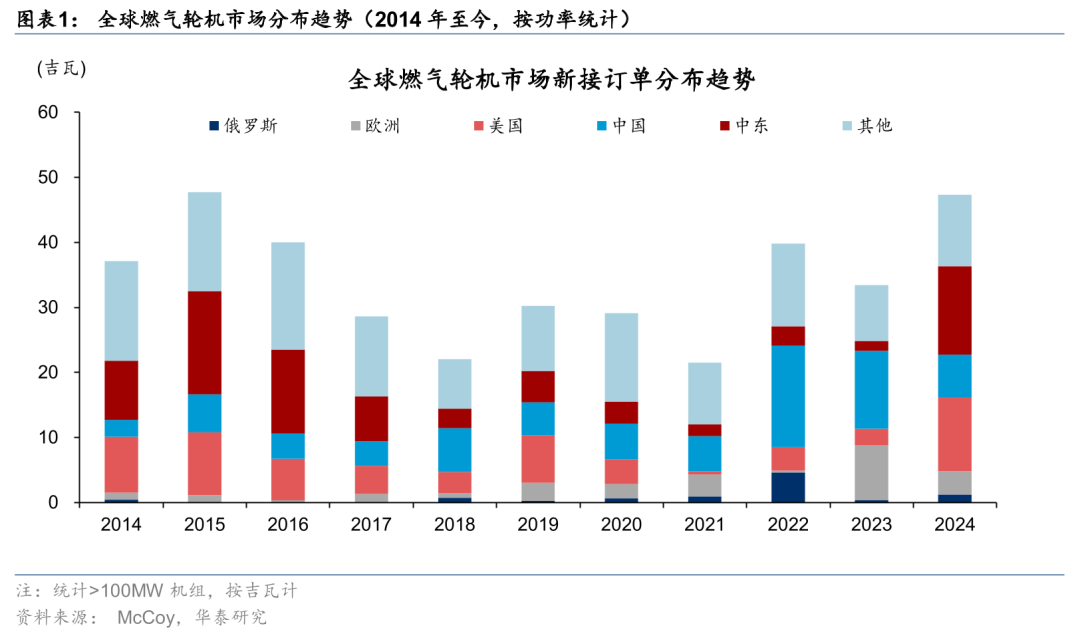

1Q25全球燃气轮机订单同增36%,行业景气度趋势延续。根据McCoy统计,1Q25全球燃气轮机新增订单同比增长36%至20GW,海外大选后能源政策调整、中东油转气趋势及AI电源需求等因素,共同推动全球燃气轮机行业景气度继续上升。5月初西班牙的大停电事件,进一步引发了对电源结构灵活性和同步机组不足问题的关注。在此背景下,海外燃气轮机主机有望迎来量价齐升,为国内相关部件企业带来出口机遇。

核心观点

1Q25回顾:中东、北美市场领跑,ENR受益于中东领先+北美外溢。分区域来看,中东和北美在基建和AI的带动下领跑市场。在>10MW重型燃气轮机市场,1Q25中东、北美新增订单分别同比增长114%、187%至10GW、7GW,分别占全部订单的49%、34%,而欧洲新增订单亦增长33%至0.85GW,中国等市场则拖累了整体增速。

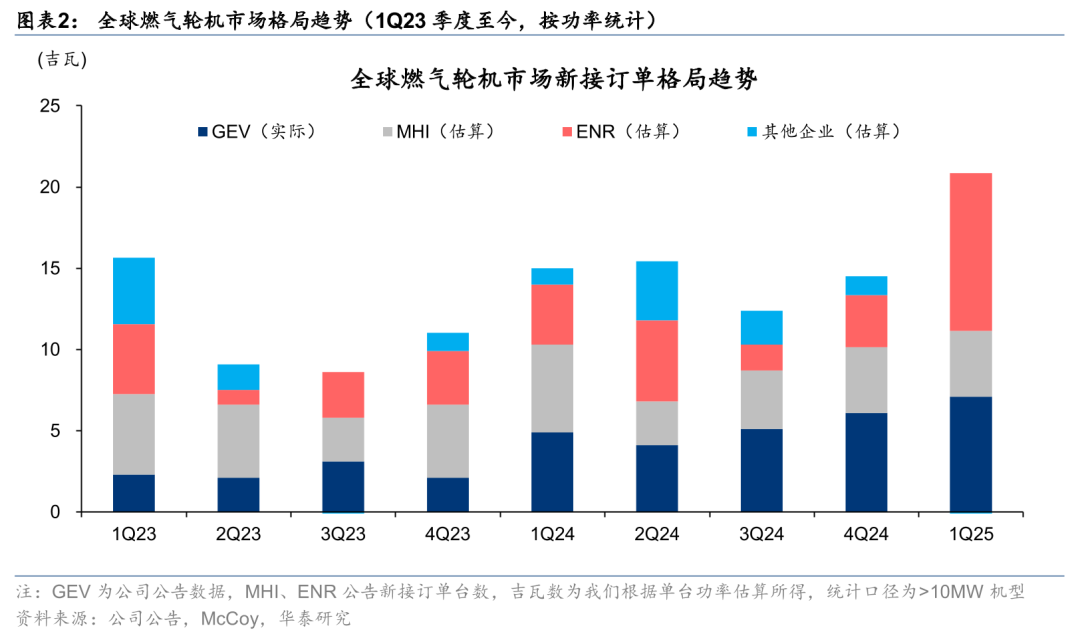

分企业来看,西门子能源凭借在中东的领先地位和北美订单的外溢,近两年首次实现市占率登顶。根据McCoy统计,按功率>100MW新接订单,ENR、GEV、MHI的市场份额分别为37%、36%、25%,同比分别增长12pct、8pct、下降16pct。ENR和GEV分别位居市场前两位,而MHI则受亚太市场疲软影响,市场份额有所下滑。

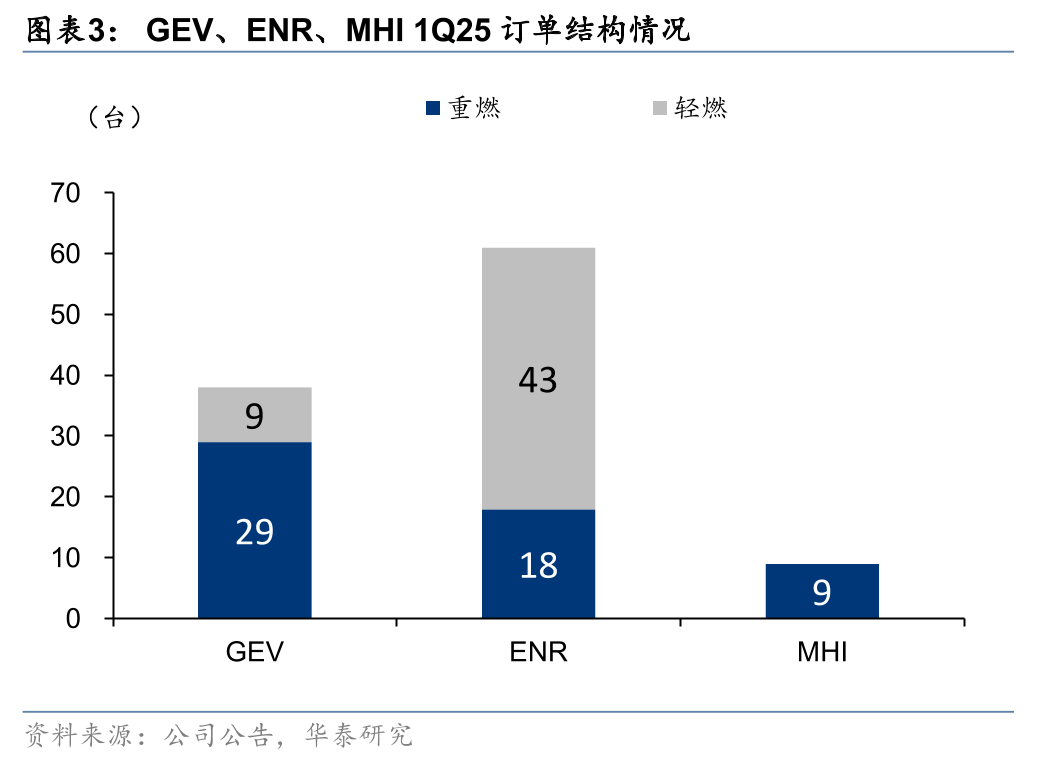

分型号来看,轻型燃机订单趋势开始强化。<100MW轻型燃机新增订单同比增长54%至4GW,超过了>100MW重型燃机的32%同比增长至17GW,且远高于FY24轻型燃机1%的同比增速。ENR亦于1Q25宣布启动轻型燃机扩产计划。

2025年需求展望:美国继续走强,关注政策、成本拐点下的欧洲市场。美国方面,预计燃气轮机新增订单有望达到16~23GW/年,较FY24还有一倍增长空间。截止2025年3月末,根据EIA数据,全美拟投运气电项目计划2025/26/27/28年分别为4.7/6.6/8.4/14.2GW。

欧洲方面,德国中右派联盟党重新执政有利于气电发展。联盟党坚持2045年气候中和目标,但主张在新建燃气发电投产前避免过早关闭煤电站,目标在2030年前部署20GW气电机组,相当于2026-30年德国年均新增燃气轮机4GW,是全欧洲2024年燃气轮机新增订单(3.6GW)的111%。

中东方面,市场多点开花,持续性有待观察。中东近两年表现强劲,1Q25估算ENR近40%新增订单来自沙特;此外,3月伊拉克与GEV、ENR分别签署了24GW、10GW的燃机升级和新建合作协议;科威特亦启动燃机招标,后续需跟踪沙特大单招标进入尾声后其他市场订单的接力强度。

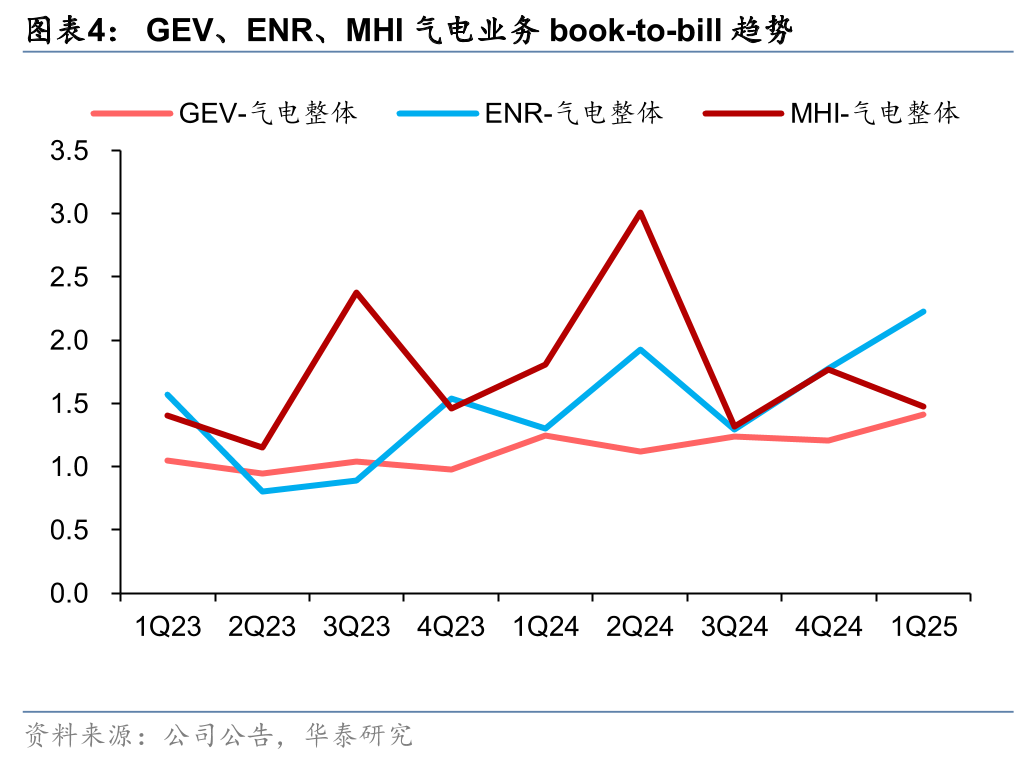

2025年供应链展望:西门子能源强劲表现带动国内产业链关注度。全球燃气轮机仍在量、价、利上行周期。量:截止1Q25末,ENR、GEV在手气电订单分别为29GW,预定协议均为21GW,2026-27年产能均已基本售出,其中GEV预计年内还将新增20GW+新增订单或预订协议。价:2025年1-3月美国涡轮机价格指数上涨1.4%。利:1Q25气电业务EBTIDA利润率,ENR、GEV分别同比上涨1.5pct、2.9pct。国内供应链关注度持续加强,关注国内热端叶片、冷端缸体等零部件厂商在海外燃气轮机需求景气背景下的出海机遇。

风险提示:行业需求不及预期、行业格局变化、供应链风险、国际贸易风险。

(文章来源:人民财讯)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。