风电光伏储能业绩分化,新能源行业波动加剧

AI导读:

风电、光伏及储能行业需求前景被看好,但受产业链价格波动、海外市场需求等因素影响,业绩走势分化。风电行业整体回暖,部分厂商业绩超预期;光伏行业则面临量升价减的困境;储能行业多家公司盈利能力好转,但市场空间短期内难以预计。

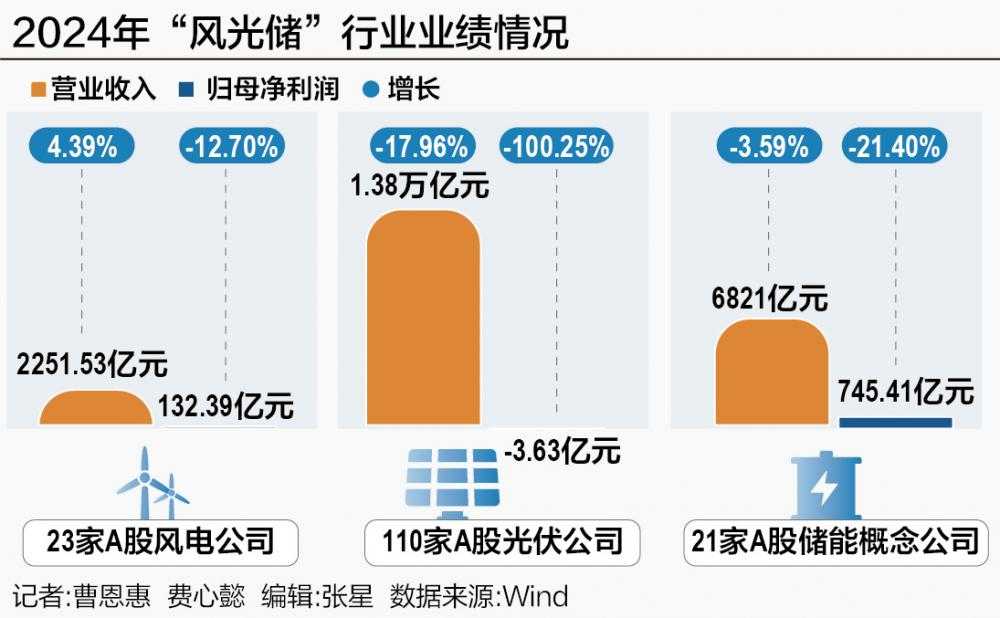

大热的风电、光伏、储能等新能源行业,近些年来遭遇产业周期性波动影响,各条赛道呈现出不同的业绩冷热现象。风电、储能公司在2024年整体维持盈利,而光伏公司则陷入困境。2025年第一季度,风电、储能公司业绩回暖,光伏公司则进一步分化。

尽管风电、光伏及储能行业需求前景被业内看好,但产业链价格波动、海外市场需求等因素,正影响着这些公司业绩的走势。风电行业整体从2024年第四季度到2025年第一季度表现回暖,部分厂商业绩超预期,这得益于下游风机价格企稳和整体投标均价回升。

金风科技(002202.SZ)今年一季度实现营业收入94.71亿元,同比增长35.72%;净利润5.68亿元,同比增长70.84%。海外销售毛利率高达14%,远高于国内。风机价格回升和海外市场拓展,使得风电整机厂商业绩得到修复。

电气风电(688660.SH)虽然仍在亏损,但一季度亏损收窄。三一重能(688349.SH)则发布了上市以来首份亏损季报,一季度亏损约1.91亿元。

风电行业一季度出货情况明显好于去年同期,海外项目交付量大幅提升。国内风电装机节奏加快,2025年风电装机有望迎来高速增长。

相比之下,光伏行业则面临量升价减的困境。2024年,国内光伏行业虽然装机需求创历史新高,但主要制造环节却大面积亏损。2025年第一季度,光伏行业营收和净利润整体规模继续大幅缩水。

TCL中环(002129.SZ)、隆基绿能(601012.SH)、通威股份(600438.SH)等一体化龙头亏损严重。不过,包含储能业务的光伏公司如阳光电源(300274.SZ)、阿特斯等,则因储能业务的爆发表现出不俗的业绩增长韧性。

储能行业在2024年整体业绩受到波及,但今年一季度多家公司盈利能力好转。宁德时代(300750.SZ)、阳光电源、亿纬锂能(300014.SZ)等头部企业净利润明显增长,但二线电池厂如鹏辉能源(300438.SZ)和南都电源(300068.SZ)则出现亏损。

储能行业正在经历变革,结构性蓝海开始退潮。中国是全球最大的储能装机市场之一,新能源配储政策和海外市场增长是驱动储能企业出货规模快速增长的两大动因。然而,随着新能源电站并网与配储松绑,以及美国“对等关税”政策影响,储能市场空间短期内难以预计。

(文章来源:21世纪经济报道)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。