多项金融政策提振A股,股指方向选择在即

AI导读:

5月以来,受多项金融政策利好提振,A股整体保持反弹走势。央行、金融监管总局、证监会发布一揽子政策,显著提升市场对未来的信心。上证50和沪深300指数防御性较高,中证500和中证1000指数受中美关税争端影响较大。当前股指可能再度选择方向,交易策略上更适合使用宽跨式期权买权策略。

5月以来,受多项金融政策利好提振,A股整体保持反弹走势,市场对关税的敏感度有所下降,波动率维持在历史较低水平。我们预测,当前位置股指可能再度选择方向,波动率有望同步放大。

多项金融政策齐发力

2025年5月7日,国新办举行新闻发布会,央行、金融监管总局、证监会负责人介绍了“一揽子金融政策支持稳市场稳预期”的相关情况。央行行长潘功胜表示,降低存款准备金率0.5个百分点,预计释放长期流动性约1万亿元;同时下调政策利率0.1个百分点,公开市场7天期逆回购操作利率从1.5%降至1.4%。金融监管总局局长李云泽表示,将加快出台与房地产新模式相适配的融资制度,扩大保险资金长期投资试点范围,调整优化监管规则,支持稳定和活跃资本市场。这些政策显著提升了市场对未来的信心,A股出现明显上涨。

上证50和沪深300两个指数,受中美关税争端影响较小,防御性较高;中证500和中证1000两个指数中成长型行业占比较大,且出口较多的消费电子类产品,受中美关税争端影响较大。交易策略上,更适合使用宽跨式期权买权策略。

具体板块上,降准降息直接利好金融机构,尤其是银行,可增强其资金来源和放贷能力,提升盈利能力。同时,推动中长期资金入市、支持上市公司并购重组等政策,将为券商带来更多业务机会,提升市场活跃度。

一季度上市公司业绩整体向好

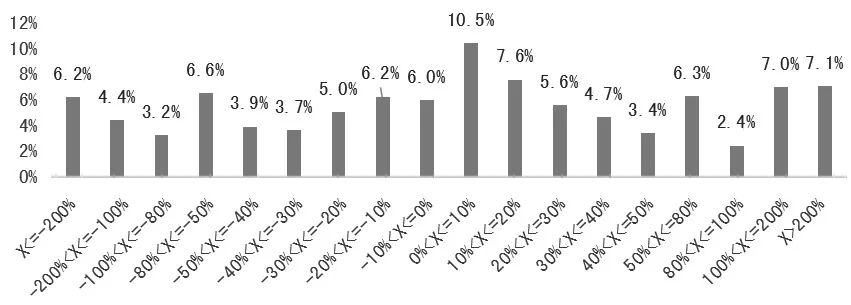

2025年一季度,共有5399家上市公司披露了业绩,整体同比增速为3.37%。其中,成长型股票业绩偏好,上证50、沪深300指数成分股分别取得了0.77%、2.89%的同比增速,中证500、中证1000指数成分股则分别取得了7.41%、4.47%的同比增速。

图为一季度上市公司业绩增速分布

表为上市公司市值范围及业绩同比增速

市值在2000亿~4000亿元的上市公司业绩增速表现最佳,同比增速超过15%;市值在5000亿元以上的公司,整体业绩同比增速在10%以上。按企业性质看,民营企业、集体企业业绩明显好转。按细分行业看,计算机、钢铁和建筑材料行业领跑,有色金属、传媒、电子等行业业绩同比增速保持在20%以上。

后市展望

随着中美关税谈判即将开启,预计市场风险偏好将抬升。当前,我国主要指数估值较低,中长期资金入市配置的性价比仍然较高。在利好因素支撑下,股指大概率选择向上突破。对股指期货来说,应以偏多思路为主;对股指期权来说,可采用宽跨式策略把握趋势性行情。

(本文内容仅供参考,据此入市风险自担)

(文章来源:期货日报)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。