周六福第五次冲刺IPO,商标纠纷与盈利能力成焦点

AI导读:

周六福再次向港交所递交上市申请,面临商标纠纷多、盈利能力骤降等问题。同时,控股股东大额分红引发市场质疑。此次IPO能否成功,尚待观察。

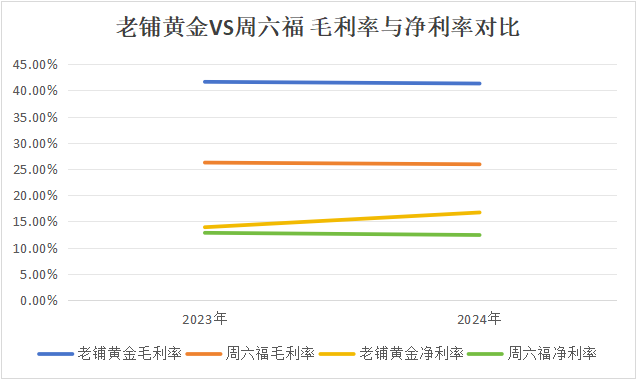

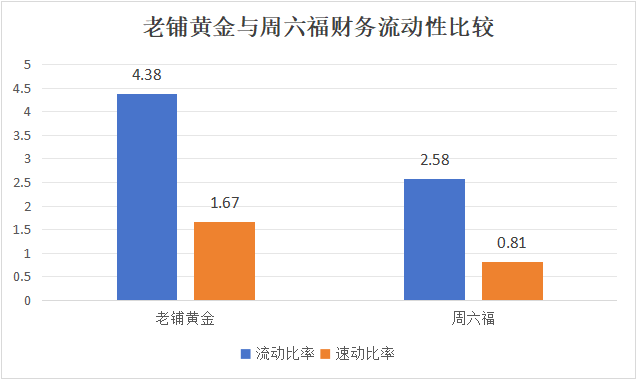

第五次闯关IPO,周六福再次向港交所递交上市申请。此次申请是其在去年6月第四次冲击IPO失败后的又一次尝试。尽管市场份额仅为0.7%,排名行业第十,但周六福依然希望通过IPO解决之前的质疑,包括“卖商标”——加盟收入占比过高与商标纠纷多等问题。然而,近期金价上涨导致其盈利能力与业绩成长性骤降。此外,持股比例约94%的“李氏兄弟”在IPO前继续掏空公司家底,去年两次分红共6.45亿元,约占上一年净利润的98%。长期大手笔的现金分红,导致周六福的流动性岌岌可危,速动比率仅为0.81。

周六福的“傍大牌”商标纠纷不断。品牌名称与“周大福”等知名品牌相似,频繁陷入商标诉讼。从2019年5月谋求深交所上市以来,周六福在过去6年中已4次尝试IPO未果,其中被拒原因就包括“商标侵权纠纷不断”。此外,周六福的商标在香港、澳门等地区仍未完成注册,品牌合法性存疑。截至目前,周六福身上共背着34条司法诉讼案件,其中21条属于“知识产权纠纷”。

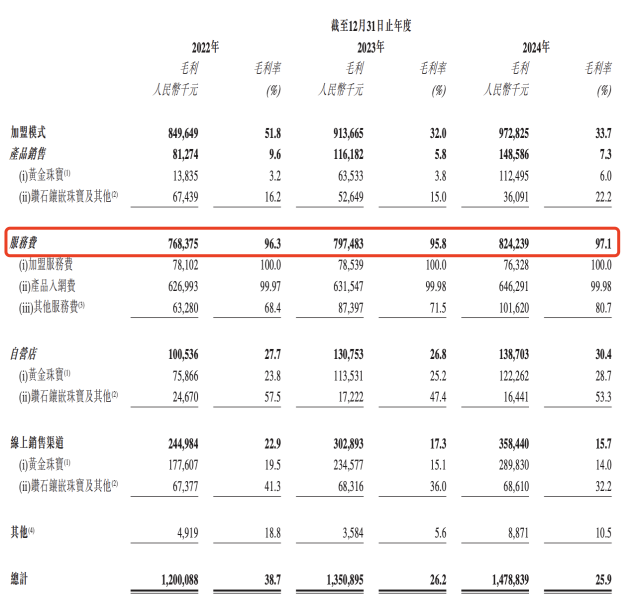

周六福的利润大头并非来自销售产品的差价,而是利用“周六福”商标获取到的“服务费”。这些服务费包括向加盟商收取的“加盟服务费”与“产品入网费”,以及向授权供应商与装修服务商收取的“供应链管理费”与“装修管理费”。招股书显示,2022年至2024年,服务费创造的收入占公司总收入的比例逐年下降,但得益于接近100%的毛利率,服务费成了周六福利润的核心支柱,“卖商标”为周六福贡献了近六成毛利润。

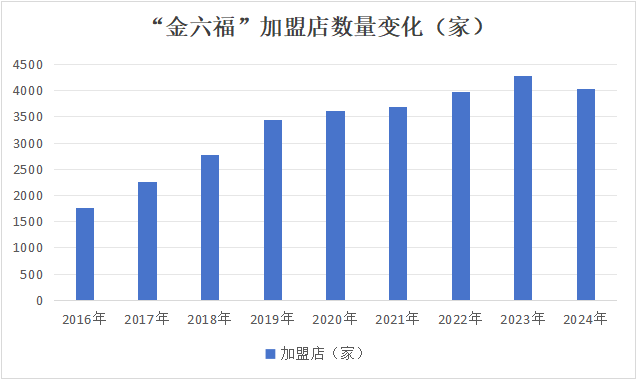

周六福的加盟店数量从2016年的1763家增加到2024年的4028家,年均净增加284家门店。然而,在利用服务费大肆“揩油”的同时,周六福允许加盟商直接向授权供应商采购产品,以及其自营店铺与电商渠道绝大多数产品来自代工的现实,最终导致“周六福”的金饰品在流通市场中的认可度偏低。在“黑猫投诉”等平台,充斥着对“周六福”首饰“分量不足”与“质量层次不齐”的用户投诉。

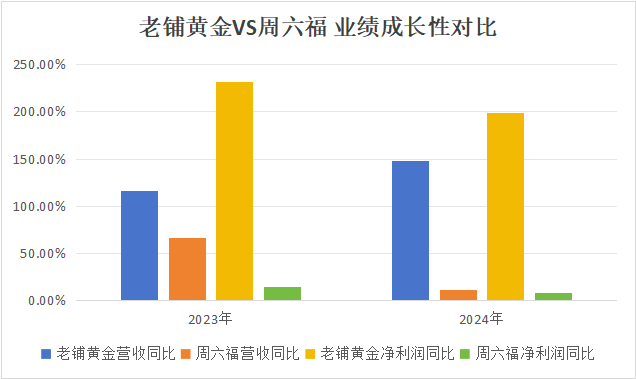

继去年6月向港交所提交招股书无果后,时隔8个月周六福再次发起冲击。一个重要原因是老铺黄金(06181.HK)上市一年后的强劲表现。然而,周六福在成长性、财务健康程度等方面均不如老铺黄金。最近两个财年,周六福的收入同比增速大幅下跌,盈利能力出现断崖式下滑。同时,其财务健康状况也令人担忧,流动比率与速动比率均较低,一年内可变现的资产无法覆盖其一年内要偿还的贷款。

周六福控股股东“李氏兄弟”对分钱的渴望丝毫不亚于公司上市。从2016年至2023年,周六福累计分红16.26亿元,其中超15亿元装进了李氏兄弟口袋。既然周六福“不差钱”,为何还要上市向公众募资?这引发市场质疑。

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。