华之杰再冲主板,高度依赖海外客户,亮丽财报待考

AI导读:

华之杰将再次冲击上交所主板,公司展现出良好的成长性,但高度依赖海外市场和前两大客户,业绩持续性面临考验。公司毛利率高于同行,净利率也高于前两大客户,但持续性待观察。2025年一季度公司保持营收增长,但毛利率同比下降。

即便是首次科创板IPO遇阻,华之杰依旧坚持转板,将再次冲击上交所主板。据公告,上交所将于2025年3月28日对华之杰主板上市进行审核。

华之杰主营智能开关、智能控制器等功能零部件的研发和销售,2020年曾冲刺科创板,但历经两轮问询、提交注册稿后,注册程序终止。2023年1月,公司改道主板,重新提交招股书,上会之路颇为坎坷。

与科创板申请时不同,华之杰此次主板冲刺展现出良好的成长性。招股书显示,2022-2024年,公司营收分别为10.19亿元、9.37亿元和12.3亿元,归母净利润1亿元、1.21亿元和1.54亿元。公司预计,2025年一季度主营业务收入3.2亿-3.4亿元,同比增长26.73%-34.65%,归母净利润0.42亿-0.44亿元,同比增长11.1%-16.39%。公司计划募资4.86亿元,用于扩产项目及补充流动资金。

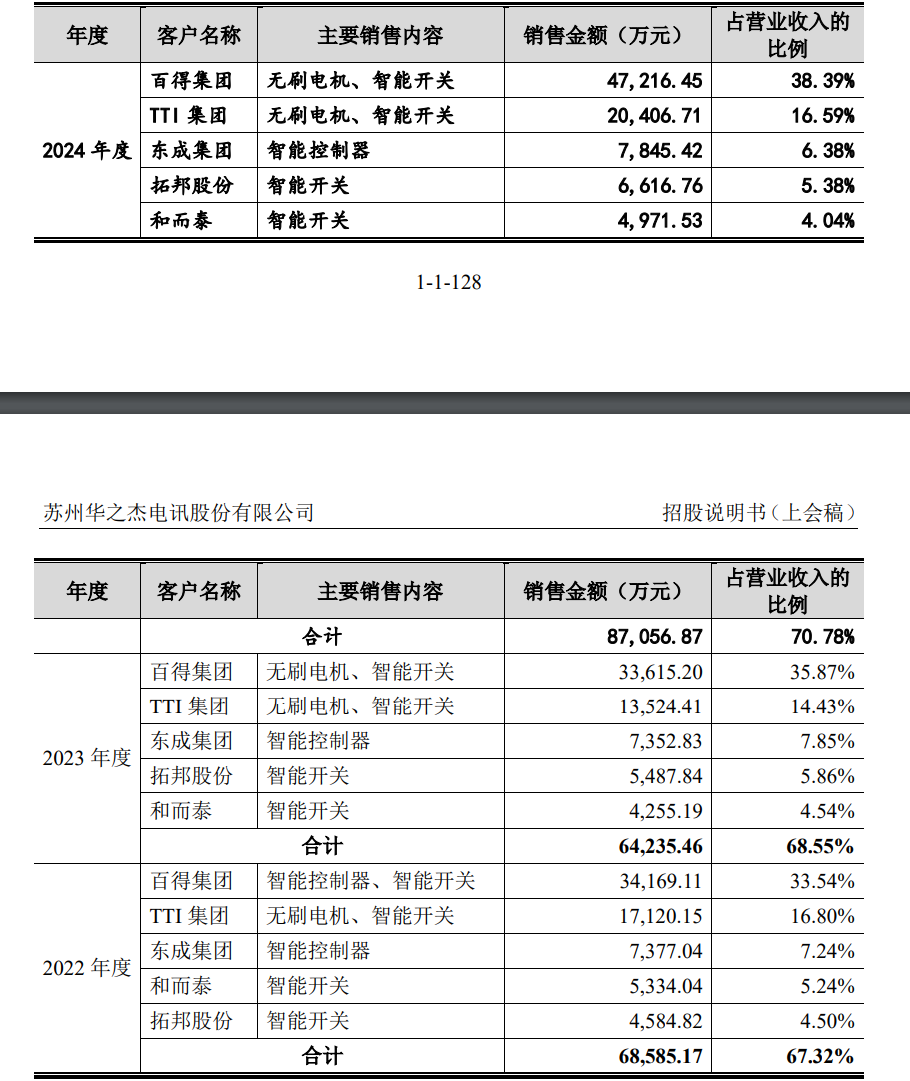

然而,公司收入高度依赖海外市场,境外销售占比超60%,且对前两大客户百得集团和TTI集团依赖严重,占比持续上升。贸易摩擦加剧下,公司业绩持续性面临考验。

高度依赖前两大海外客户

作为零部件企业,依赖大客户是行业常态,华之杰也不例外。

报告期,华之杰前五大客户销售额占比超65%,其中百得集团和TTI集团占比更高。穿透后,两客户销售占比合计超65%,公司对主要客户存在高度依赖风险。

《财中社》发现,百得集团、TTI集团既直接向华之杰采购,也存在指定供应商采购华之杰产品的情况。若合并计算,则公司对两客户的营收占比更高,依赖风险加剧。

此外,与同行相比,华之杰客户集中度更高,且呈上升趋势。

百得集团、TTI集团分别为纽交所、港股上市公司,但百得集团销售情况不佳,2023年营收下滑,净利润亏损。虽然2024年扭亏,但营收仍同比下降,面临关税风险等挑战。

国际贸易摩擦增多,若加剧或被要求承担部分关税,华之杰业绩或受不利影响。但招股书未给出关税变化对公司业绩影响的情景规划。

公司应收账款增速高于营收增速,处于相对弱势地位。

亮丽财报待考

主板上市时,华之杰提交了一份营收和净利润均增长的财报。

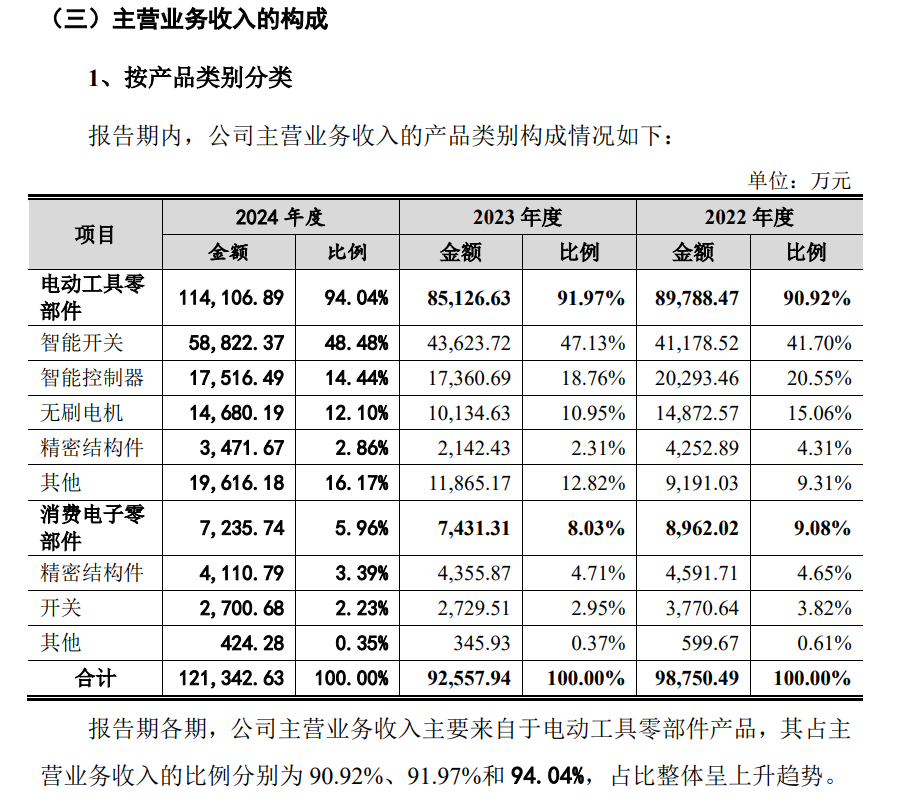

公司业务增长主要来自电动工具零部件,但智能控制器等负增长。智能开关虽排名第一,但占比从未超过50%。

公司毛利率高于同行,公司表示因产业结构差异。但同行山东威达毛利率上升趋势不明显,且至2023年以来与华之杰有一定差距。

公司净利率也高于前两大客户,但持续性待观察。

虽然2025年一季度公司保持营收增长,但毛利率同比下降。

(文章来源:财中社)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。