关税冲击下的A股走势及配置策略

AI导读:

本文分析关税冲击对A股的影响,认为虽然是一次重大黑天鹅事件,但由于出现在牛市初期且市场整体估值较低,对指数的冲击可能已结束。建议季度内配置偏价值板块,寻找进攻性方向。同时回顾了历史上钱荒和疫情对股市的影响。

我们认为,在大多数情况下,较大的利空冲击会先影响估值再影响盈利,这一过程往往持续较长时间。然而,本次关税冲击出现在牛市初期,市场整体估值较低,因此对指数的冲击可能仅是一次性的估值调整。历史上类似的案例有2013年年中的钱荒和2020年初的疫情。钱荒时期,短期利率飙升,但由于是牛市初期,指数迅速调整到位,而对板块的影响则持续了三个季度。疫情初期,股市同样遭遇单日大幅调整,但随后迅速反弹,对指数的影响时间较短,而对板块的影响则较为长久。当前的关税冲击,虽然是一次重大黑天鹅事件,但由于出现在牛市初期且市场估值较低,对指数的冲击(估值调整)可能已结束,后续即使盈利受到影响,指数波动也将有限。不过,对行业的影响预计将持续,因此我们建议季度内配置偏价值板块,寻找具有进攻性的价值主题(如稳增长政策变化、国产替代)。

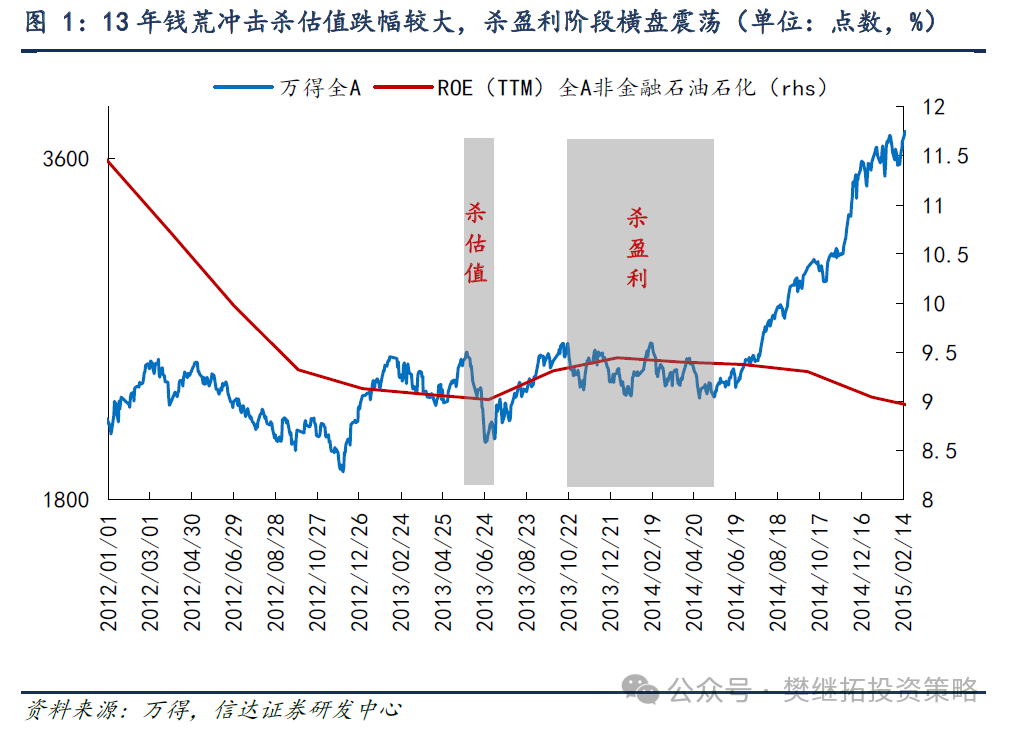

(1)2013年中钱荒:牛市初期的黑天鹅,指数快速调整到位,对盈利和行业影响持续三个季度。2013年中,为限制地产过热和防控非标融资风险,流动性政策持续收紧,短期利率飙升。这一冲击导致2014年经济和盈利明显下滑。但由于出现在牛市初期,市场在估值调整后,等到盈利恶化阶段反而横盘震荡。我们认为,当前的关税冲击,在悲观情形下,可能类似2013年7月以后的情形。

从板块角度看,钱荒的影响持续了三个季度。2013年6月至2014年2月,受钱荒影响较大的金融周期板块持续跑输市场,直到2014年第二季度房地产政策转向积极才企稳。期间表现最强的是成长和消费板块。

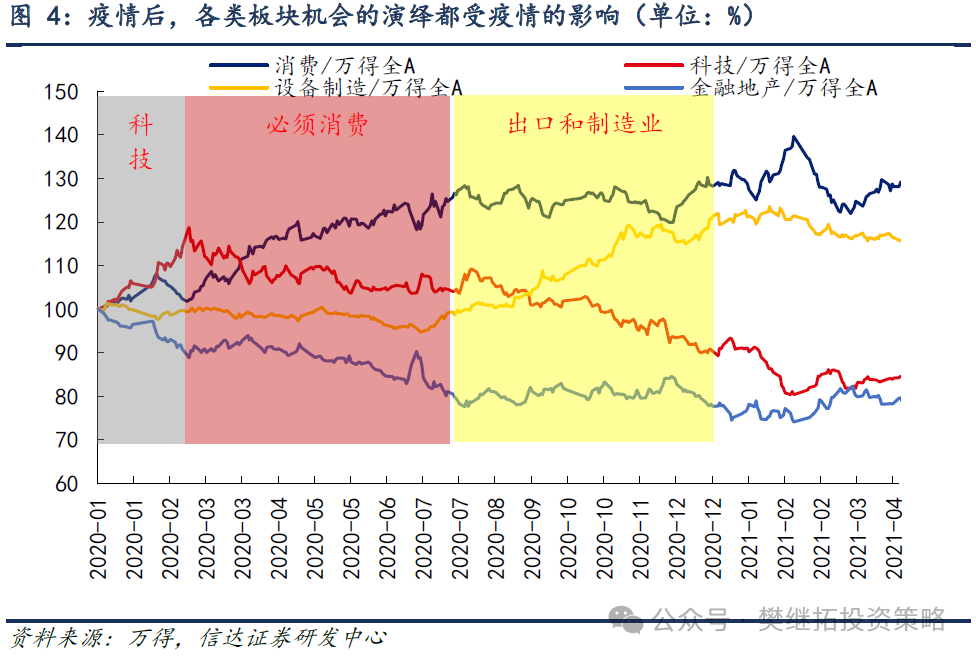

(2)2020年初疫情:牛市初期的黑天鹅,指数快速调整到位,对盈利影响一个季度,对行业影响时间长。2020年初的疫情冲击同样出现在牛市初期,股市单日大幅调整,但随后迅速见底反弹。虽然3月海外疫情二次冲击,但指数仅形成双底,未创新低。这一次调整中,估值和业绩的调整都很短,因为国内疫情控制得当、全球货币宽松迅速、盈利冲击仅一个季度。我们认为,当前的关税冲击,在乐观情形下,可能类似2020年4月以后的情形。

与2013年类似,疫情对板块的影响持续了很长时间。2020年第一季度,科技板块表现最强,因为线上办公、购物、娱乐均有利于科技行业。之后,随着国内疫情得到控制,必选消费快速恢复。2020年下半年,随着海外疫情虽未控制但对冲政策力度大,全球经济逐渐恢复,出口和制造业开始领涨市场。

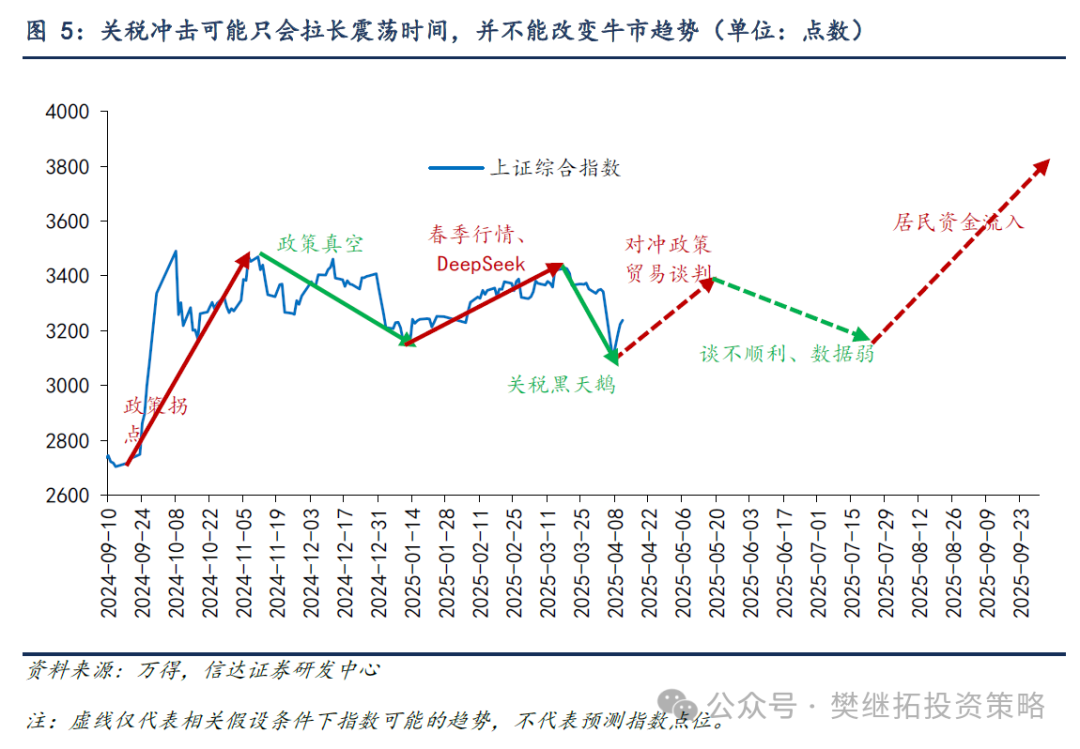

(3)短期A股大势研判:关税冲击可能仅拉长震荡时间,不改变牛市趋势。美国的对等关税政策对全球经济政治格局影响大,但对A股指数可能仅是一次性冲击。A股牛市是股市政策、估值周期、房地产去杠杆周期、各行业去产能周期共同作用的结果。关税冲击可能仅拉长始于去年10月以来的震荡时间,不会终结牛市。

(4)近期配置观点:季度内偏价值,寻找进攻性方向(价值主题、稳增长政策变化、国产替代)。

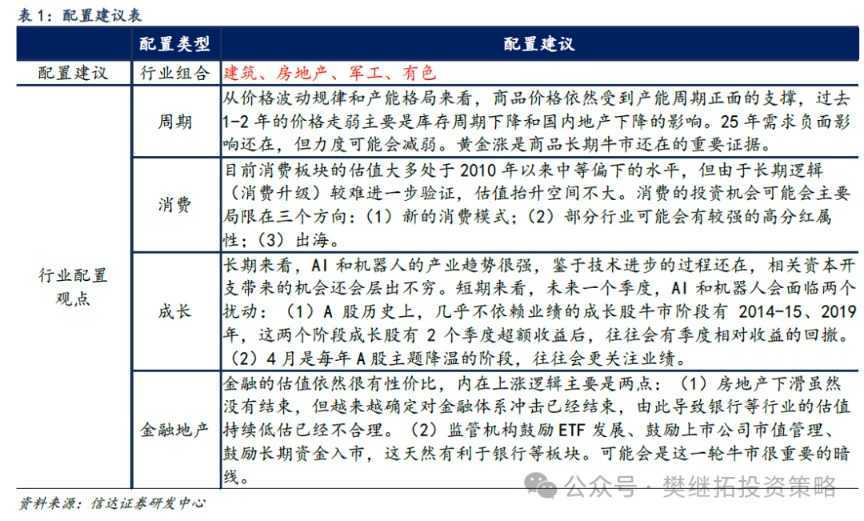

近期市场配置逻辑:关税博弈、扩内需、规避风险。(1)关税博弈进程:截至4月11日,中美互加关税税率已高,贸易战升级或导致出口链承压,防御性红利板块可避险,同时催化国产替代、自主可控行业机会。(2)扩内需政策加码预期提高:多项政策支持消费和跨境电商发展,利好消费板块反弹。(3)逆势配置资金:多方增持ETF、提高保险资金配置权益资产比例等,利好大盘价值、央企表现。(4)黄金价格持续创新高:避险需求增加,贵金属价格持续上行。(5)国内反制+政策支持:稀土出口管制可能重塑供需格局,种业、养殖股成避风港。

配置风格:季度内偏大盘价值。(1)经济数据、交易性资金有季节性规律,Q2大盘价值胜率较高。(2)一季报披露期,风险偏好下降,投资者关注季报超预期板块。(3)稳增长、扩内需政策加码,利于价值风格表现。(4)成长机会预计二季度后期出现。

配置方向:(1)银行、钢铁、建筑:海外经济敏感性低,国内政策敏感性高,低估值修复空间大。(2)国企改革、央企合并预期:低估值修复空间大,并购重组、股份回购加强市值管理。(3)农林牧渔、社会服务、黄金、稀土:关税反制影响小或受益,政策支持,估值偏低。(4)房地产:估值偏低,稳增长政策或有新增举措。(5)军工:独立需求周期,估值上行空间。

(文章来源:信达证券)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。