酉立智能IPO获批:光伏支架行业挑战与疑点并存

AI导读:

光伏支架企业酉立智能北交所上市申请获证监会批复,但行业增速放缓、对单一大客户依赖严重,募投项目必要性存疑,定向分红后补流行为更添IPO真实目的疑云。

近日,光伏支架企业酉立智能在北交所上市的申请得到证监会批复,目前处于已注册状态,保荐机构为华泰联合证券有限责任公司。2024年6月提交IPO申请,经过整一年时间,终于迎来好消息。

但公司所处行业增速放缓后,对大客户的依赖有增无减,酉立智能IPO待解答的疑点仍有不少。

单一大客户依赖

酉立智能成立于2017年,主营光伏支架核心零部件的研发、生产和销售,产品包括光伏支架主体支撑扭矩管(TTU)、光伏支架轴承组件(BHA)等。

其在招股书中称,中国是世界最大光伏应用市场。根据国家能源局数据显示,2022-2024年中国新增装机持续领跑全球,光伏支架行业也呈现高速发展态势。

然而,根据欧洲光伏产业协会数据,2024年全球光伏新增装机量增速较2023年显著回落。此外,由于美国和欧盟采取贸易保护手段,将使我国光伏产业主要依赖国际市场的状况难以持续。

目前,中国光伏企业普遍面临亏损和资金链紧张的严峻局面,酉立智能所在的光伏支架行业发展前景似乎并不如其所描述的那样好。

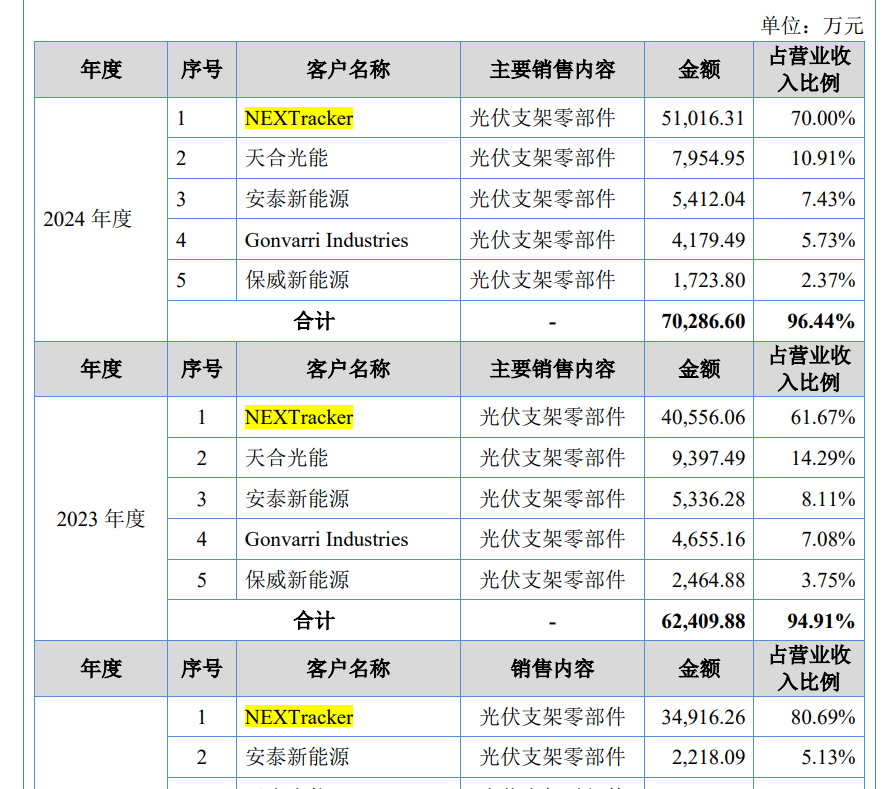

2022年至2024年,酉立智能分别实现营业收入4.33亿元、6.58亿元及7.29亿元,营收和盈利均呈现稳步增长态势。

《财中社》发现,公司的业绩增长离不开境外客户的助力,同时其对单一大客户存在严重依赖。2022-2024年,公司对第一大客户NEXTracker的销售收入占其营业收入比例分别为80.69%、61.67%、70%。

2024年,酉立智能前五大客户中的三家客户的销售额都出现下降,对NEXTracker的销售占比再次出现回升。

依赖单一大客户的后果是,其应收账款同样高企。报告期各期末,酉立智能对NEXTracker的应收账款金额占应收账款期末余额合计数的比例分别为86.98%、69.33%和67.4%。酉立智能对其结算政策是到货后120天内,结算期远超过其他境外客户。

定向分红后补流

除了业绩增长的可持续性问题,募投项目的必要性和合理性也被证监会问询。在招股书申报稿当中,酉立智能拟募资金额为3.58亿元,注册稿中变更为2.7亿元,减少了8840万元。

其中,光伏支架核心零部件生产基地建设项目拟使用募资规模由1.96亿元调减至1.51亿元,研发中心建设项目拟使用募资规模由4860万元调减至1968万元;智能化改造及扩建项目拟募资规模由4381万元缩减至2890万元,只有补流的7000万元没有发生变化。

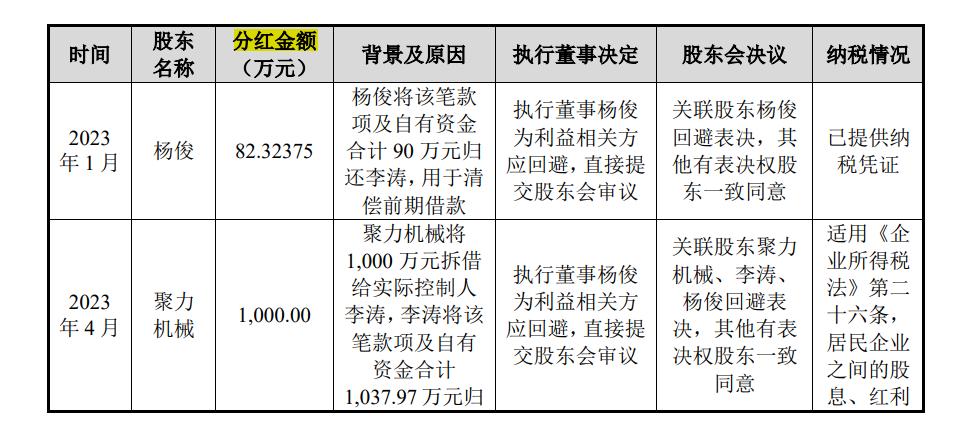

证监会还在问询函中要求酉立智能披露定向分红的情形。2023年,酉立智能曾有两次分别对股东杨俊和聚力机械的定向分红,金额分别为82万元、1000万元,定向分红款项主要用于股东归还借款/资金占用款。

上述提到的分红来自于2021年与2022年公司向关联方拆出的资金。数据显示,两年间,酉立智能向控股股东等关联方拆出资金1.95亿元。一边将资金借给关联方,另一边募资补充流动资金,酉立智能的行为让其IPO的真实目的显得可疑。

(文章来源:财中社)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。