南特科技冲刺北交所IPO,面临上市紧迫性与客户依赖风险

AI导读:

南特科技冲刺北交所IPO,面临上市紧迫性,需在2025年底前完成上市,否则将面临巨额回购压力。公司高度依赖美的、格力两大客户,存在客户依赖风险。同时,公司与投资人签订了附带对赌条款的协议,上市进程备受关注。

深圳商报·读创客户端记者李耿光

4月29日,正冲刺北交所IPO的珠海市南特金属科技股份有限公司(下称“南特科技”)披露了首轮审核问询函的回复文件,就公司实际控制人及其一致行动人认定、与主要客户合作模式及合作稳定性、业绩增长的可持续性、募投项目必要性及合理性等13个问题进行回应。南特科技面临上市紧迫性,需在2025年底前完成上市,否则将面临巨额回购压力。

目前,南特科技(874643)在新三板挂牌,主要从事精密机械零部件研发、生产和销售,产品可应用于压缩机零部件、汽车零部件等细分领域。公司已与空调压缩机前五强中的四家建立了稳定的合作关系,包括美的集团、格力电器等两大龙头企业,以及海立股份、松下电器等国内外知名厂商。

记者注意到,南特科技历史上与投资方签署了一系列的对赌协议,公司需要在2025年底之前完成上市,如今仅剩下不到8个月的时间,上市压力巨大。如果未能在年底前上市,公司及实控人需要按约定回购股份,潜在回购金额超过3.5亿元,实控人将面临资金链危机。

▎营收稳步增长,净利润、毛利率波动显著

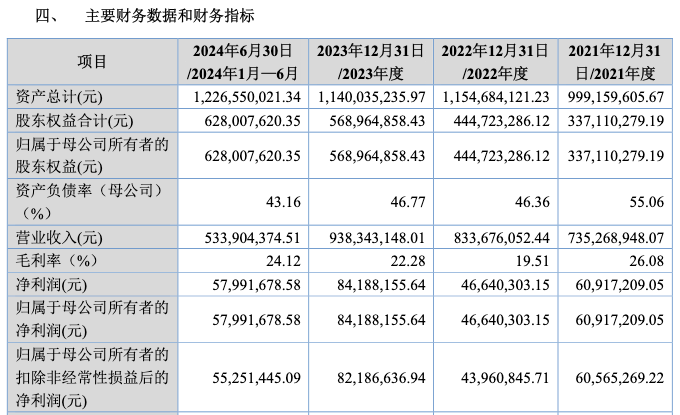

经营业绩方面,2021年至2024年1-6月(以下称报告期),南特科技营业收入分别为7.35亿元、8.34亿元、9.38亿元和5.34亿元,其中2022年-2023年分别同比增长13.4%和12.6%;归母净利润分别为6091.72万元、4664.03万元、8418.82万元和5799.17万元,其中2022年-2023年分别同比变动-23.4%和80.5%。  虽然公司营业收入整体呈稳步增长趋势,但2022年的归母净利润却显著下降23.4%。

虽然公司营业收入整体呈稳步增长趋势,但2022年的归母净利润却显著下降23.4%。

对于2022年的经营异常,公司解释称,主要是由于下游的空调行业景气程度有所下降、华东基地新建投产等因素影响;2023年、2024年1-6月净利润增长,主要是由于空调、汽车等行业下游客户需求上升,同时受规模效应、材料价格变动及电价降低影响。

公司各期主营业务毛利率分别为27.22%、21.17%、24.23%和25.80%,呈先降后升趋势,其中2022年毛利率较低,2024年1-6月变动趋势与可比公司相反。公司表示,2024年1-6月,公司主营业务毛利率增幅超过可比公司,主要与各公司产能及订单变动情况有关。

▎高度依赖美的、格力两大客户存风险

南特科技存在严重的客户依赖问题,其凭借美的集团、格力电器两大客户贡献近八成营收,备受市场关注。

根据产业在线数据测算,南特科技供应的压缩机零部件占美的集团、格力电器这两家龙头企业的份额分别约为 13%、26%,公司已成为压缩机龙头企业的重要供应商。

招股书显示,报告期内,公司前五大客户占比分别为92.08%、89.20%、86.35%和85.71%,客户集中度较高。其中,美的集团与格力电器合计贡献营收分别为81.3%、79.6%、79.4%、78.8%。

深度绑定头部企业能带来订单稳定性,但过度依赖将导致议价能力缺失。北交所要求公司说明客户集中度较高的原因及合理性。

南特科技回复称,公司客户集中度高符合行业特征,具有合理性。同时,公司坦言,如果出现主要客户因发展战略变更、经营状况不佳等因素导致对公司产品需求减少,将可能对公司的业务发展、业绩和盈利稳定性带来不利影响。

▎身背对赌协议,股权代持被质疑

南特科技自成立以来,经历了多次增资、股权转让,且与投资人签订了附带对赌条款的协议,其中规定公司须在2025年年末之前完成上市流程,而目前仅剩下不到8个月的时间。

如果南特科技未能在年底之前上市,南特科技及公司实控人需要按约定回购股份,潜在回购金额超过3.5亿元,实控人将面临资金链危机。

此外,北交所还要求说明公司未将实控人蔡恒妻子李巧玲的姐姐李丽玲认定为共同实际控制人而是认定为实际控制人之一致行动人的原因。

招股书披露,蔡恒直接持有公司48.82%的股份,担任公司董事长,系发行人控股股东、实际控制人。李丽玲直接持有公司5.20%的股份,系实际控制人的一致行动人。蔡恒合计控制并实际支配公司股份表决权超过50%。

值得关注的是,李丽玲曾代持股权并在公司创立初期获得10%的股份,入股及两次增持公司股份的资金均来源于李巧玲,部分资金为对外借款,为夫妻共同财产。然而,李丽玲缺乏相关行业背景,并未参与公司实际经营管理。

(文章来源:深圳商报·读创)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。